Qué es Auditoría Externa Dictamen y Ejemplos

¿Qué es Auditoría Externa? ¡Descubre sus objetivos, Alcance, Dictamen de Auditoria Externa y ejemplos de Tipos de Informes de Auditoría ¡.

La auditoría externa es una herramienta que ayuda a atestiguar si la contabilidad en una empresa es fiable. Para ello se debe recopilar la información, aplicar ciertas normas de evaluación y al final generar un informe de auditoría con diferentes tipos de opinión; De acuerdo a las evidencias encontradas.

Este documento sirve como garantía cuando la empresa se encuentra económicamente saludable. Es decir, con las finanzas organizadas y produciendo beneficios; Al presentarse este caso es el escenario ideal para atraer a nuevos inversores y accionistas.

Si tu interés es saber más sobre auditoría externa, este post es para ti. Explicaremos de forma sencilla la función de auditar, sus objetivos y el dictamen con sus respectivos ejemplos.

Entonces empecemos, con la definición de auditoría externa.

Concepto de Auditoría Externa

¿Auditoría qué es?. La auditoría externa es una actividad realizada por una Empresa de Contabilidad y Auditoría. O por un profesional independiente, que sigue normas técnicas para verificar la fiabilidad de las acciones o la información.

Por lo general, las empresas contratan auditorías externas para certificar la veracidad de los datos contables. Mediante un análisis económico, para obtener la salud financiera del negocio.

Estos tipos de auditoría deben ser realizados por un contador público con experiencia en auditoría financiera. De acuerdo al segmento o necesidad de la empresa. El mismo debe ser debidamente calificado.

Por lo general los auditores o la persona que audita. Se encargará de analizar el estado de resultados, balance general y el control interno en un período determinado. Las auditorías nacieron de la evolución del sistema capitalista, debido al crecimiento de las empresas; Era el momento necesario para mejorar sus controles y procedimientos internos.

Todo este esquema tiene sentido, porque cuanto más grande es la organización. Más compleja es su administración. Por lo que aumentan los riesgos financieros. En virtud de su tamaño, también crecen los riesgos de fraudes, malversación y manipulación de los datos registrados en sus archivos.

Por todos estos imprevistos que pueden acontecer, es importante recalcar. Que no es suficiente el trabajo consecutivo de una auditoría interna. Los grandes inversores y accionistas comenzaron a evaluar la valoración de sus activos y las finanzas realizadas; Por un profesional independiente cualificado sin vínculos con la empresa.

Auditoría Externa Según Autores

La auditoría externa es una práctica indispensable en el mundo empresarial que implica la revisión imparcial de los estados financieros y los procedimientos internos de una organización por parte de un auditor independiente o externo a la empresa. Este proceso proporciona una evaluación objetiva de la precisión y confiabilidad de la información financiera presentada por la entidad.

Para comprender mejor este concepto, exploraremos las definiciones ofrecidas por cinco expertos en el campo de la auditoría:

1) William P. Leonard:

En su libro «Auditoría Externa: Principios y Prácticas», Leonard define la auditoría externa como «el examen de los estados financieros de una empresa por parte de un auditor independiente. Con la finalidad de determinar si están libres de errores significativos y reflejan fielmente la situación financiera de la empresa».

2) Larry E. Rittenberg y Bradley J. Schwieger:

En su obra «Auditoría: Conceptos y Aplicaciones». Los 2 autores describen la auditoría externa como «el proceso sistemático de obtener y evaluar evidencia respecto a las afirmaciones sobre los eventos económicos y otros sucesos relacionados. Con el objetivo de determinar el grado de correspondencia entre esas afirmaciones y criterios establecidos».

3) Alvin A. Arens, Randal J. Elder, y Mark S. Beasley:

En el texto «Auditoría: Un Enfoque Integral», Los autores definen a la auditoría externa como «el examen de los estados financieros de una empresa por parte de un auditor independiente. Con el propósito de expresar una opinión sobre los estados financieros, si se encuentran preparados en todos los aspectos materiales, de acuerdo a un marco de referencia de información financiera aplicable»

4) David O’Regan:

O’Regan en su artículo «Auditoría Externa: Importancia y Objetivos». Enfatiza que la auditoría externa «tiene como objetivo principal brindar confianza a los usuarios de los estados financieros. En un enfoque de precisión y confiabilidad de la información presentada por la organización».

5) Michael Churyk y Joe Guan:

En su investigación «Auditoría Externa: Evolución y Desafíos Futuros», Churyk y Guan señalan que «la auditoría externa es esencial para promover la transparencia y la rendición de cuentas en las empresas. Lo que permite fortalecer la confianza de los inversores y otras partes interesadas en la información financiera de la entidad».

Lo que podemos acatar al respecto es que la auditoría externa es un proceso fundamental que garantiza la precisión y confiabilidad de la información financiera. Ofreciendo transparencia y confianza a los usuarios y accionistas, detallados muy específicamente por los autores en mención.

Importancia de la Auditoría Externa

La auditoría externa es importante por ser un componente básico, para la transparencia y la confiabilidad en las operaciones empresariales. Esta práctica no solo verifica la precisión de los estados financieros de una empresa, sino también ofrece una evaluación imparcial de sus procedimientos internos.

La importancia de la auditoría externa también radica en otros aspectos claves.

Un primer aspecto es proporcionar seguridad a los inversores y partes interesadas al confirmar la veracidad de la información financiera presentada por la organización. Además, ayuda a detectar y prevenir posibles fraudes e irregularidades, mediante procedimientos sustantivos. Que servirán de soporte para salvaguardar los intereses de las partes involucradas.

Otro aspecto importante a considerar es que la auditoría externa ayuda a mejorar la eficiencia operativa y la gestión de riesgos dentro de una organización empresarial. Al determinar áreas donde se puede mejorar y la disponibilidad de oportunidades de optimización.

En resumen, la auditoría externa no solo garantiza la integridad de los estados financieros de la empresa. A más de contribuir a la credibilidad, transparencia y eficiencia en el largo plazo. También, es una práctica fiscalizadora que favorece al mantenimiento de la confianza en el mercado y asegura el éxito continuo de la empresa.

Objetivos de la Auditoría Externa

La legislación en los diferentes países, establece que las grandes empresas o compañías. Tales como: Instituciones financieras, empresas que comercializan acciones en el mercado de valores o empresas dedicadas a la compra venta de bienes o servicios a partir de un determinado monto en activos; Están obligadas a realizar auditorías externas periódicas.

A continuación, presentamos los objetivos de este tipo de auditoría:

- Cumplimiento de la legislación en su país de origen.

- Cumplir con los reglamentos de la empresa.

- Validar los registros contables.

- Proporcionar seguridad a los accionistas e inversores.

- Atraer nuevas inversiones de capital.

- Entre otros.

Alcance de la Auditoría Externa

El alcance de la auditoría externa se refiere básicamente a los procedimientos de auditoría que se van a aplicar para conseguir los objetivos trazados. Los mismos serán determinados por el auditor independiente amparados en las Normas Internacionales de Auditoría (NIAS) y Normas de Auditoría Generalmente Aceptadas (NAGAS). Además, de la legislación y reglamentos vigentes.

En primer lugar, la auditoría externa se enfoca en revisar los estados financieros de la empresa. Para asegurar que reflejen fielmente su situación financiera y los resultados operativos. Este aspecto es esencial para garantizar la transparencia y la rendición de cuentas ante inversores, socios o accionistas.

Además, el alcance de la auditoría externa se extiende a la evaluación de los controles internos de la empresa. Esto implica examinar los procedimientos y políticas establecidas, para garantizar la integridad de la información financiera; con el objetivo de prevenir fraudes o errores representativos

Otro aspecto importante es el análisis de riesgos. Los auditores externos identifican y evalúan los riesgos potenciales que podrían afectar la precisión y confiabilidad de la información financiera. Esto a su vez permite implementar medidas para mitigar dichos riesgos y fortalecer la gestión empresarial.

Finalmente, la auditoría externa también se ocupa del cumplimiento normativo. Los auditores verifican que la empresa cumpla con las leyes, políticas, normas, regulaciones y otras normativas aplicables en su industria. El mismo que ayudará a prevenir posibles sanciones legales y proteger la reputación de la empresa.

Auditoría Externa Características

Entre las principales características de una auditoría externa, podemos señalar las siguientes:

- Una auditoría es llevada a cabo por un contador público, privado y con fines de lucro. Sus resultados establecen la fiabilidad financiera de una compañía.

- La información proporcionada por la auditora, es utilizada por los propietarios de la empresa o por cualquier otra entidad involucrada. Dentro del desarrollo de su negocio; Tales como: Inversores, entes de control o entidades financieras.

- Esta técnica de examinar se lleva a cabo a través de un programa de auditoría. Los mismos que permiten planificar, evaluar y aplicar pruebas confiables.

- Los auditores internos y externos en sus labores de control y revisión a las cuentas contables de la CONTABILIDAD de la empresa. Abarcan un sinnúmero de actividades dentro de las diferentes áreas de la organización.

¿Qué Empresas Requieren Auditoría Externa?

A continuación, mencionaremos cuales empresas requieren de una auditoría externa.

1) Empresas Públicas

Toda empresa pública que directa o indirectamente reciba fondos del estado. Está sujeta a la realización de una Auditoría externa. En el caso conciso de mi país, se encargará de realizar La Contraloría General del Estado.

2) Empresas Privadas

Las compañías limitadas privadas, dedicadas a la compra venta de bienes o servicios a partir de un determinado monto en activos. O que comercialicen acciones en la bolsa de valores en el mercado extrabursátil. También, están sujetas a las disposiciones de ley; Para la realización de auditorías externas.

3) Organizaciones Sin Fines de Lucro

En particular no todas las empresas sin fines de lucro tienen la obligación legal de realizar una auditoría externa anual. Las que lo hacen, están sujetas a las obligaciones de auditoría externa de los gobiernos. Cuando reciben fondos propios por parte de ellos.

¿Cuándo se Lleva una Auditoría Externa?

La realización de una auditoría externa es un proceso de evaluación en el ciclo de una organización. Aunque puede variar según los tipos de empresas y sus necesidades; existen momentos claves para llevar a cabo una auditoría externa.

1. En primer lugar, las auditorías externas suelen realizarse al final de cada ejercicio fiscal. Esto permite a los auditores revisar los estados financieros de la empresa para asegurar que estén preparados de manera precisa. Y se reflejen adecuadamente la situación financiera de la entidad al cierre del período contable.

2. Asimismo, las auditorías externas pueden llevarse a cabo en momentos de transición o cambio significativo dentro de la entidad. Por ejemplo, durante fusiones, adquisiciones o reestructuraciones, es común realizar una auditoría externa. Para evaluar el impacto financiero de estos eventos y garantizar la integridad de la información presentada a las partes interesadas.

3.Igualmente, las empresas pueden optar por realizar auditorías externas de manera periódica, como parte de sus prácticas de buen gobierno corporativo y gestión de riesgos. Estas auditorías con regularidad ayudan a identificar áreas de mejora en los controles internos y procesos financieros, lo que a su vez contribuye a la eficiencia operativa y prevención de fraudes.

4. Finalmente, se realizan auditorías externas. Cuando existen sospechas de dinero ilícito, fraudes, o mala administración organizacional. En este momento es cuando se recurre a la práctica de una revisión financiera y de control interno; la cual deberá ser ejecutada por una empresa o auditor independiente calificado, ajeno a la organización.

¿Qué es la Auditoría Interna y Externa?

La auditoría interna y externa son herramientas fundamentales para evaluar la gestión financiera, operativa y administrativa de una empresa. Ambas auditorías permiten verificar el cumplimiento normativo, identificar riesgos y fortalecer el control interno, pero se logran diferenciar en su enfoque, alcance y origen.

Auditoría interna: control y mejora continua

La auditoría interna se realiza dentro de la organización, por el personal propio o contratado, con el objetivo de revisar procesos, detectar errores y proponer mejoras dentro del sistema de control interno. Su función principal es fortalecer la eficiencia operativa, proteger los activos y garantizar que se cumplan las políticas internas de la empresa.

Funciones de la auditoría interna

Entre las funciones de la auditoría externa más importantes mencionaremos las siguientes:

- Evaluar el sistema de control interno.

- Identificar los riesgos operativos y financieros.

- Proponer acciones correctivas dentro de la empresa.

- Apoyar en la toma de decisiones estratégicas.

Esta auditoría es continua y se adapta a las necesidades del ente organizacional, siendo clave para mantener una gestión transparente y eficiente.

Auditoría externa: verificación independiente

Mientras tanto la auditoría externa es realizada por profesionales independientes externos, generalmente contadores públicos autorizados CPA. Su objetivo es emitir una opinión técnica sobre la razonabilidad de los estados financieros, conforme a las normas internacionales de información financiera NIIF.

Funciones de la auditoría externa

Dentro de las funciones de la auditoría externa mencionamos las siguientes:

- Validar la veracidad de los estados financieros en sus saldos contables.

- Garantizar el cumplimiento legal y tributario vigente.

- Generar confianza ante inversionistas, entidades financieras y entes reguladores.

- Detectar fraudes, hallazgos de auditoría, errores o negligencias contables.

Ciertas empresas en Ecuador se encuentran obligadas por ley a contratar auditorías externas. Especialmente aquellas que se encuentran bajo el control de la Superintendencia de Compañías Valores y Seguros.

Las auditorías internas como las auditorías externas son esenciales para asegurar la transparencia financiera, mejorar la gestión empresarial y fortalecer la confianza de socios, inversionistas u otras partes interesadas. Aplicarlas correctamente permite tomar decisiones acertadas, reducir riesgos y cumplir con las exigencias legales y contables vigentes.

¿Qué es el Control Interno en una empresa?

El control interno es el conjunto de políticas, normas, procedimientos y prácticas que una organización implementa para garantizar el cumplimiento de sus objetivos. Además, de proteger sus activos y asegurar la confiabilidad de la información financiera. Es una herramienta clave dentro de las auditorías internas y externas; ya que está alineado con las normas internacionales contables.

Importancia del control interno en la gestión empresarial

Un sistema de control interno bien diseñado permite prevenir fraudes, errores y pérdidas, además de facilitar la toma de decisiones. También contribuye a mejorar la eficiencia operativa, el cumplimiento legal y la transparencia organizacional.

El objetivo del control interno no es solo detectar fallos, sino anticipar y corregir con antelación, para evitar que afecten la salud financiera de la empresa.

Funciones del control interno

A continuación mencionamos las funciones del control interno, más importantes.

1) Supervisión de procesos y cumplimiento normativo

El control interno verifica que cada área cumpla con sus funciones según lo establecido, respetando leyes, reglamentos, normas y políticas internas.

2) Protección de activos y recursos

También ayuda a resguardar los bienes de la empresa, evitando pérdidas por mal uso, negligencia o fraude que pueden afectar el ente organizacional.

3) Generación de información confiable

Entre otras funciones el control interno garantiza que los datos contables y financieros sean precisos y fidedignos. Lo que permite fortalecer la credibilidad ante socios, clientes y entes reguladores.

4) Apoyo en auditorías internas y externas

Finalmente facilita el trabajo de los auditores internos y externos al proporcionar evidencias claras de los controles aplicados y su efectividad proporcionada.

El control interno es un pilar esencial para cualquier empresa que busca sostenibilidad, transparencia y eficiencia. La correcta implementación fortalece la gestión, mejora la toma de decisiones y prepara a la organización para enfrentar auditorías con mayor confianza.

A continuación, compartimos este nuevo post, sobre el control interno en la empresa.

Resultado de la Auditoría: ¿Qué revela y por qué es clave?

El resultado de la auditoría es el informe final que emite el auditor tras la revisión de los estados financieros, procesos internos y cumplimiento normativo de una empresa. Este documento es primordial para la toma de decisiones, ya que ofrece una visión objetiva sobre la situación contable, operativa y legal de la organización.

¿Cuál es el objetivo de la auditoría?

El objetivo de la auditoría es verificar que la información financiera sea precisa, que los procesos internos funcionen de manera eficiente y que se cumplan las normas internacionales de información financiera. Ya sea una auditoría interna o externa, su resultado permite identificar riesgos, corregir errores, hallazgos de auditoría y fortalecer el control interno.

Dictamen de Auditoría Externa

El dictamen es un documento oficial firmado por un contador público, de conformidad con las normas de su profesión. Relativo a la naturaleza, el alcance y los resultados del examen realizado sobre los estados financieros de la entidad.

En el proceso de auditoría uno de los puntos muy importantes a considerar es la elaboración del Dictamen. Ya que en él se desarrolla de manera muy precisa y sin equivocaciones el resultado de la auditoría contable. Una vez aplicadas las etapas de programación y ejecución auditora; Mediante la revisión de pruebas sustantivas, verificaciones, confirmaciones y análisis de cuentas, entre otros. Todo esto mediante la complementación de reuniones suscitadas con la Administración de la Empresa.

Tipos de Informes de Auditoría

A continuación, vamos a enumerar los siguientes tipos de informes de auditoría con sus respectivos ejemplos:

1) Informe con Opinión Favorable o sin salvedades

De acuerdo al análisis efectuado en este proceso de control. Si el auditor expresa una satisfacción en los aspectos de supervisión realizados en la auditoría. Se puede determinar una opinión limpia, positiva, razonable o también considerada sin salvedades.

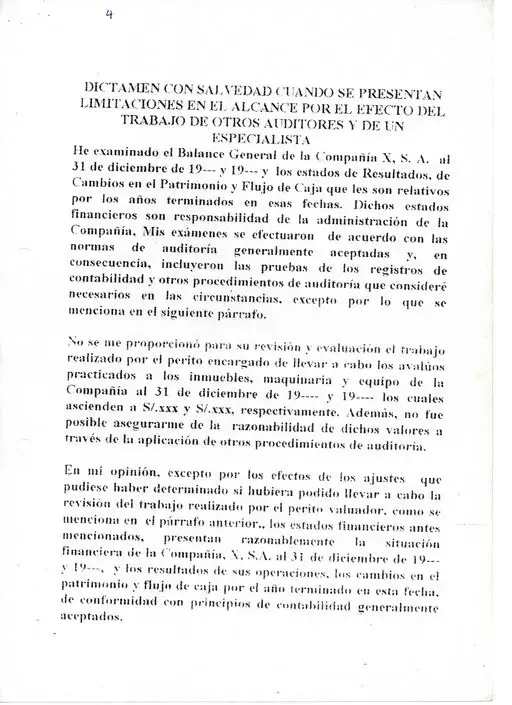

2) Informe de Opinión con Salvedades

La opinión que determina salvedad es cuando el auditor considera que existe. Una o varias particularidades, tomando como relación a las cuentas contables en conjunto. Es una revelación consistente; Y excepto por ello, existe razonabilidad.

3) Informe con Opinión Negativa o Desfavorable

Esta opinión es aplicable cuando el auditor determina, que la revisión de las cuentas contables tomadas en conjunto. No presentan la realidad del patrimonio, no existe coherencia en los saldos del balance general o existe distorsión de saldos en las cuentas del balance de resultados de la empresa auditada. Todo ello basado en los Principios de Contabilidad Generalmente Aceptados y en las Normas Internacionales de Información Financiera.

4) Informe de Opinión con Abstención o Denegada

Para emplear este tipo de opinión de informe. El auditor en su trabajo profesional determina. Que no ha obtenido las evidencias y sustentos necesarios para expresar una opinión; Sobre las cuentas contables tomadas en conjunto dentro de la AUDITORÍA.

Puede acontecer aquello por varias razones:

- Por la carencia de documentación fuente en los archivos de la empresa.

- Por la falta de colaboración por parte de la administración de la entidad. Al no facilitar la entrega de los documentos que solicita el auditor; Para ejercer el trabajo de control y supervisión de la contabilidad financiera.

Para concluir este tema, es importante señalar que el auditor debe expresar de manera clara y decisiva. Las situaciones o actividades que han generado inconvenientes; Los mismos que pueden generar impactos relevantes en el futuro.

Asimismo, debe pronunciarse sobre la calidad de control interno que se aplica en la organización. Enunciando las relevancias del caso. Como puede ser el tema de las licencias del programa informático, las aportaciones a la seguridad social de los empleados o el tema del alcance de las pólizas de seguros en las coberturas.

Conclusión:

El resultado de la auditoría externa o informe final, no solo refleja el estado financiero de una empresa, sino que también revela la calidad de su gestión, el cumplimiento de sus obligaciones y la solidez de su control interno. Interpretarlo y analizarlo correctamente permite tomar decisiones estratégicas confiables, mejorar procesos y garantizar la transparencia empresarial ante los entes de control, socios y accionistas.

Los objetivos de las empresas para realizar auditorías externas voluntarias varían. Mientras que algunas basan las decisiones de auditoría en objetivos de credibilidad pública, otras se centran más en consideraciones prácticas.

Por ejemplo, los prestamistas pueden exigir los informes de auditoría cuando una empresa o una organización sin fines de lucro, solicitan financiamiento. Los resultados de la auditoría también pueden ser un requisito previo para licitar un contrato o presentar una propuesta de subvención.

Las auditorías externas, sean exigidas por ley o no; Pueden ser importantes para mejorar la credibilidad pública de cualquier empresa.

Cabe indicar que la contabilidad y auditoría van de la mano. Ya que la importancia de la contabilidad para generar estados financieros confiables. Radica en una correcta contabilización de las transacciones, amparadas en la documentación fuente. Y mediante una opinión razonable de auditoría, basada en esta información; Servirá de sustento para tener una buena salud financiera la empresa.

Además, las auditorías anuales regulares pueden ayudar al público a seguir el éxito de una empresa y su enfoque de responsabilidad empresarial.

Una auditoría externa puede de esta manera ayudar a construir la confianza del público ante la organización. Sin embargo, también puede proporcionar al público la información necesaria para identificar casos, en que las empresas no operen con total transparencia.

Ahora que conocemos qué es auditoría externa. Ponemos en consideración este nuevo post. QUÉ ES AUDITORÍA FINANCIERA EJEMPLO